長谷川公認会計士事務所

長谷川公認会計士事務所

公営企業会計制度について

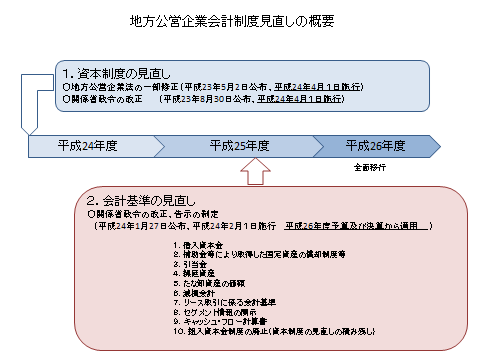

平成21年12月24日に総務省から「地方公営企業会計制度等研究会報告書」が公表され、公営企業会計制度が見直されることになりました。

1.会計基準の見直しの必要性

地方公営企業は、大規模な施設整備のため、多額の資金調達を必要とするにも関わらず、

公益性の高い事業であることから、支配権の確保を脅かす株式発行による資金調達を行えないため

地方自治体の信用力を背景とした株式企業債を発行する等の特色を踏まえて、

地方公営企業会計なる独自の会計基準を採用しています。

しかし、公営企業会計基準は昭和41年の制定以来、大規模改正がなされておらず、

企業会計との乖離が拡大、比較可能性の観点から、

また、経済実態の適正な測定の観点から、企業会計との整合性を図る必要性が生じました。

これを踏まえ、公営会計基準など公営企業会計制度が改正されることとなりました

2.地方公会計改革などの推進

また、平成12年に閣議決定された「行政改革大綱」に基づいて、平成15年「地方独立行政法人法」が施行され、地方独立行政法人制度が導入されたことから、地方公営企業の組織形態として、地方独立法人を選択することが可能となりました。企業会計原則をモデルとした地方独立行政法人会計基準と地方公営企業会計の整合を図る必要も生じました。

3.適用対象の拡大

「地方公営企業法」の適用が任意となっている簡易水道事業、下水道事業、船舶事業、市場事業、と畜事業、観光事業、宅地造成事業など(以下「任意適用事業」という。)については、平成26年度の新しい地方公営企業会計基準の全面適用の対象とはなりませんでした。

しかし、少子高齢化、過疎化等、人口減少による公営企業の料金収入の減少、公営企業が保有する施設、設備の老朽化や耐震化に伴う更新投資の増大などの経営環境の変化を勘案すると、地方公営企業の経営基盤の強化や財政マネジメントの向上は喫緊の課題となっています。このことから、任意適用事業にも、新公営企業会計を適用することが望まれます。

そして、任意適用事業のうち、人口3万人以上の下水道事業と簡易水道事業、下水道事業については、高校下水道・流域下水道について、平成32年4月までに新公営企業会計へ移行することが要請されました。人口3万人未満の下水道事業と簡易水道事業、また、下水道事業のうち集落排水・合併浄化槽については、できる限り移行対象に含めることとされています。なお、その他の任意適用事業については、団体の実情に応じて移行を推進することが要請されています。

当事務所では、任意適用事業における法適化をサポートしています。

What's New

2016年10月1日、「決算書がよ~くわかる本」が出版されます。

はじめの1冊にぴったりな入門書です。よろしくお願いします。

http://www.shuwasystem.co.jp/products/7980html/4746.html

(2016.9.19)

「中小企業経営力強化支援法」に基づく中小企業者のための「経営革新等支援機関」として、経済産業省から認定されました。(2015.12.2)

日本公認会計士協会 公会計協議会地方公共団体会計・監査部会部会員として登録されました。(2015.10.7)

公営企業の経営戦略について、解説しています。ご活用ください。(2015.10.5)

公営企業の経営戦略セミナーを開催しました。受講いただき、ありがとうございました。(2015.10.2)

HPをリニューアルしました。

(コンテンツについても更新中です。)

今後とも、よろしくお願いします。(2015.9.28)

公営企業向け新サービス

経営戦略策定支援を開始しました。

お気軽にお問合せください。

(2015.9)

日本公認会計士協会 公会計協議会賛助部会員に登録されました。(2015.8)

公営企業の経理担当者や、地域住民の皆様に、公営企業会計をご理解いただけるよう、公営企業会計の仕組みについて貝瀬節しています。

(2013/9/24)

千葉市産業振興財団に、経営課題解決のための専門家として登録されました。(2011/7/1)

事業計画、を追加しました。計画がなぜ必要か、作成方法などを細かく解説しています。(2011/5/29)

企業会計相談はじめました。お気軽にご相談ください。(2011/5/20)

公営企業勉強室はじめました。セミナーも承っております。

著書読めば読むほど会社の税金が安くなる「同族会社の節税マニュアル」(すばる舎)

おかげさまで、第4版です。

ご愛読、ありがとうございます。

相互リンク

当事務所は、相互リンクしていただけるサイトを募集しております。