長谷川公認会計士事務所

長谷川公認会計士事務所

Ⅰ.資本制度の見直し

平成23年4月「地方公営企業法」が一部改正され、公営企業の資本制度の見直しが行われました。

その概要は、以下の通りです。

- 法定積立金(減債積立金、利益積立金)の積立義務の廃止

- 条例もしくは議会の議決による、利益剰余金、資本剰余金の処分

- 資本金の額の減少

貸借対照表の利益剰余金、資本剰余金、資本金に勘定科目別に、改正点を整理してみました。

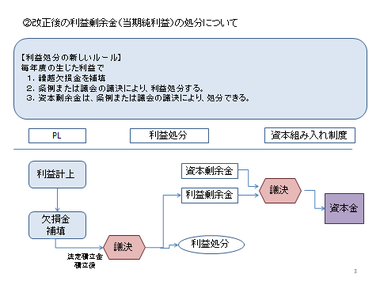

1.利益剰余金(当期純利益)に関わる改正

利益剰余金については、事業年度に計上した当期純利益に関わる利益処分について改正されました。

旧公営企業法によると、地方公営企業が毎事業年度の決算で当期純利益を計上した場合には、

1.繰越欠損金に充てる。

2.残額(当期純利益>繰越欠損金の

場合で、繰越欠損金を上回る当期

純利益の額)の20分の1以上を減

債積立金もしくは利益積立金に積

み立てる。

3.1.2以外による処分は、議会の

議決で決めなければならない

とされていました。(旧法第32条)

改正された公営企業法では、

1.当期純利益は繰越欠損金に充てる。

2.1以外は、条例または議会の議決を

経て行わなければならない。

となりました。(法第32条)

【改正点】

旧法で義務付けられていた、法定積立金(利益剰余金)の積立義務の廃止。

このほか、利益処分について、

議会の議決の他、条例による利益処分が可能となりました。

2.資本剰余金に関わる改正

従前、資本剰余金については

①その源泉別の内容を示す科目に積み立てなければならない。(旧法第32条5項)

②資本剰余金は政令等で定める(利益剰余金で賄えない欠損填補等)を除いて処分することはできない。(同6項)、とされていました。

改正された法32条3項には「毎事業年度生じた資本剰余金の処分は、条例の定めるところにより、または議会の議決を経ておこなわなければならない。」とされました。

3.資本金に関わる改正

改正された法32条4項に、「資本金の額は、議会の議決を経て、減少することができる。」と規定され、従前は認められていなかった減資が可能になりました。

資本制度の改正の解説、資本制度の改正に関するQ&Aはこちら。

What's New

2016年10月1日、「決算書がよ~くわかる本」が出版されます。

はじめの1冊にぴったりな入門書です。よろしくお願いします。

http://www.shuwasystem.co.jp/products/7980html/4746.html

(2016.9.19)

「中小企業経営力強化支援法」に基づく中小企業者のための「経営革新等支援機関」として、経済産業省から認定されました。(2015.12.2)

日本公認会計士協会 公会計協議会地方公共団体会計・監査部会部会員として登録されました。(2015.10.7)

公営企業の経営戦略について、解説しています。ご活用ください。(2015.10.5)

公営企業の経営戦略セミナーを開催しました。受講いただき、ありがとうございました。(2015.10.2)

HPをリニューアルしました。

(コンテンツについても更新中です。)

今後とも、よろしくお願いします。(2015.9.28)

公営企業向け新サービス

経営戦略策定支援を開始しました。

お気軽にお問合せください。

(2015.9)

日本公認会計士協会 公会計協議会賛助部会員に登録されました。(2015.8)

公営企業の経理担当者や、地域住民の皆様に、公営企業会計をご理解いただけるよう、公営企業会計の仕組みについて貝瀬節しています。

(2013/9/24)

千葉市産業振興財団に、経営課題解決のための専門家として登録されました。(2011/7/1)

事業計画、を追加しました。計画がなぜ必要か、作成方法などを細かく解説しています。(2011/5/29)

企業会計相談はじめました。お気軽にご相談ください。(2011/5/20)

公営企業勉強室はじめました。セミナーも承っております。

著書読めば読むほど会社の税金が安くなる「同族会社の節税マニュアル」(すばる舎)

おかげさまで、第4版です。

ご愛読、ありがとうございます。

相互リンク

当事務所は、相互リンクしていただけるサイトを募集しております。